本 Notebook 完成以下任务:

- CAPM 模型回归(alpha、beta、R-squared)

- CAPM Beta 可视化

- CAPM 分析讨论

- 宏观指标回归

- 宏观指标回归结果可视化

- 宏观指标回归分析讨论

导入库和数据

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import statsmodels.api as sm

import os

plt.rcParams['font.sans-serif'] = ['SimHei', 'DejaVu Sans']

plt.rcParams['axes.unicode_minus'] = False

plt.style.use('seaborn-v0_8-whitegrid')

project_root = 'dshw-p01'

stock_list = [

{'code': '000001', 'name': '平安银行', 'industry': '银行'},

{'code': '600036', 'name': '招商银行', 'industry': '银行'},

{'code': '600519', 'name': '贵州茅台', 'industry': '白酒'},

{'code': '000858', 'name': '五粮液', 'industry': '白酒'},

{'code': '600048', 'name': '保利发展', 'industry': '房地产'},

{'code': '000002', 'name': '万科A', 'industry': '房地产'},

{'code': '601857', 'name': '中国石油', 'industry': '能源'},

{'code': '600900', 'name': '长江电力', 'industry': '能源'},

{'code': '002594', 'name': '比亚迪', 'industry': '汽车'},

{'code': '600050', 'name': '中国联通', 'industry': '通讯'},

]

code_to_name = {s['code']: s['name'] for s in stock_list}

code_to_industry = {s['code']: s['industry'] for s in stock_list}

stock_codes = [s['code'] for s in stock_list]

print('库导入成功')

导入 statsmodels(OLS回归)和 matplotlib,设置中文字体,定义股票列表。

加载并整理数据

print("=" * 60)

print("加载合并数据")

print("=" * 60)

df = pd.read_csv(f"{project_root}/data/combined/combined_data.csv")

df['日期'] = pd.to_datetime(df['日期'])

rf = 0.02 / 252 # 无风险利率(日频)

df_sorted = df.sort_values('日期').copy()

df_sorted['hs300_return'] = np.log(df_sorted['hs300_close'] / df_sorted['hs300_close'].shift(1))

df_sorted['market_excess'] = df_sorted['hs300_return'] - rf

print(f"数据形状: {df_sorted.shape}")

print(f"日期范围: {df_sorted['日期'].min().date()} 至 {df_sorted['日期'].max().date()}")

print(f"无风险利率: {rf:.6f} (日频,年化2%)")

============================================================

加载合并数据

============================================================

数据形状: (1532, 16)

日期范围: 2020-01-02 至 2026-04-03

无风险利率: 0.000079 (日频,年化2%)

数据预处理说明

研究使用2020-01-02至2026-04-03的合并数据,共1532个交易日。以沪深300作为市场组合,计算日对数收益率 \[ r_m = \ln(P_t/P_{t-1}) \]采用年化2%的无风险利率,换算为日频 \[ r_f=0.02/252\approx0.000079 \] 并据此构建个股与市场超额收益序列。

1. CAPM 模型回归

CAPM 模型:\[ r_{i,t} - r_f = alpha_i + beta_i * (r_{m,t} - r_f) + epsilon \]

参数含义: - alpha:截距项,反映个股超越市场基准的超额收益(风险调整后)。alpha显著为正意味着跑赢大盘 - beta:斜率系数,衡量个股对市场波动的敏感性。beta>1表示进攻型;beta<1表示防御型 - R-squared:模型解释力,衡量市场风险解释了个股收益率变动的比例

print("=" * 60)

print("1. CAPM 模型估计")

print("=" * 60)

capm_results = []

for code in stock_codes:

if code not in df_sorted.columns:

continue

# 计算个股日对数收益率(关键修复:用收益率而非价格)

stock_return = np.log(df_sorted[code] / df_sorted[code].shift(1))

stock_excess = stock_return - rf

reg_data = pd.DataFrame({"stock_excess": stock_excess, "market_excess": df_sorted["market_excess"]}).dropna()

if len(reg_data) < 30:

continue

X = sm.add_constant(reg_data["market_excess"])

y = reg_data["stock_excess"]

model = sm.OLS(y, X).fit()

alpha = model.params["const"]

beta = model.params["market_excess"]

alpha_pval = model.pvalues["const"]

alpha_ci = model.conf_int().loc["const"]

beta_ci = model.conf_int().loc["market_excess"]

r_squared = model.rsquared

capm_results.append({

"code": code, "name": code_to_name[code], "industry": code_to_industry[code],

"alpha": alpha, "alpha_pval": alpha_pval,

"alpha_CI_low": alpha_ci[0], "alpha_CI_high": alpha_ci[1],

"beta": beta, "beta_CI_low": beta_ci[0], "beta_CI_high": beta_ci[1],

"R_squared": r_squared

})

capm_df = pd.DataFrame(capm_results)

print("%-8s %-5s %12s %10s %8s %14s %8s" % ("股票","行业","alpha","p值","beta","95%CI","R2"))

print("-" * 75)

for _, row in capm_df.iterrows():

ci = "[" + "%.3f" % row["beta_CI_low"] + "," + "%.3f" % row["beta_CI_high"] + "]"

sig = "**" if row["alpha_pval"] < 0.05 else ""

print("%-8s %-5s %11.6f%s %9.6f %7.4f %14s %7.4f" % (

row["name"], row["industry"],

row["alpha"], sig, row["alpha_pval"],

row["beta"], ci, row["R_squared"]))

print()

print("** 表示 alpha 在 5% 水平下显著")

============================================================

1. CAPM 模型估计

============================================================

股票 行业 alpha p值 beta 95%CI R2

---------------------------------------------------------------------------

平安银行 银行 -0.000181 0.620679 0.9511 [0.890,1.012] 0.3807

招商银行 银行 0.000143 0.682563 0.9048 [0.847,0.963] 0.3781

贵州茅台 白酒 0.000216 0.513884 0.9772 [0.922,1.032] 0.4420

五粮液 白酒 -0.000084 0.829748 1.2945 [1.229,1.360] 0.4985

保利发展 房地产 -0.000590 0.256183 0.8483 [0.762,0.935] 0.1955

万科A 房地产 -0.001311** 0.008526 1.0028 [0.920,1.086] 0.2698

中国石油 能源 0.000614 0.169787 0.4685 [0.394,0.543] 0.0910

长江电力 能源 0.000305 0.270706 0.2261 [0.180,0.272] 0.0571

比亚迪 汽车 0.001174** 0.041561 1.2817 [1.186,1.377] 0.3110

中国联通 通讯 -0.000148 0.718545 0.7140 [0.646,0.782] 0.2150

** 表示 alpha 在 5% 水平下显著

CAPM 模型估计结果解读

Alpha(超额收益) 多数股票Alpha不显著,仅万科A、比亚迪在5%水平下显著,说明样本期内仅这两只股票能获得稳健超额收益,其余个股无法持续跑赢市场。

Beta(系统性风险)

- 防御性标的:长江电力、中国石油Beta显著小于1,波动低于市场,防御属性突出;

- 进攻性标的:五粮液、比亚迪Beta大于1,对市场波动更敏感;

- 银行、白酒、地产Beta接近1,与市场走势同步性较强。

- 模型解释力(R²) 白酒、银行R²较高(0.38~0.50),收益受市场影响大;能源股R²极低(<0.10),收益更多由行业与公司自身因素驱动。

2. CAPM Beta 可视化

# 中文设置

plt.rcParams['font.sans-serif'] = ['Microsoft YaHei']

plt.rcParams['axes.unicode_minus'] = False

print("=" * 60)

print("2. CAPM Beta 系数点图")

print("=" * 60)

fig, ax = plt.subplots(figsize=(12, 8))

capm_sorted = capm_df.sort_values('beta')

industry_colors_sorted = {

'通讯': '#8c564b', '银行': '#1f77b4', '白酒': '#ff7f0e',

'房地产': '#2ca02c', '汽车': '#9467bd', '能源': '#d62728'

}

for i, (_, row) in enumerate(capm_sorted.iterrows()):

color = industry_colors_sorted.get(row['industry'], 'gray')

ax.errorbar(i, row['beta'],

yerr=[[row['beta'] - row['beta_CI_low']], [row['beta_CI_high'] - row['beta']]],

fmt='o', color=color, capsize=5, capthick=2, markersize=8)

ax.axhline(y=1, color='red', linestyle='--', linewidth=2, label=r"$\beta=1$")

ax.set_xticks(range(len(capm_sorted)))

ax.set_xticklabels([f"{r['name']}\n({r['industry']})" for _, r in capm_sorted.iterrows()], fontsize=12)

ax.set_ylabel(r"$\hat{\beta}$(Beta系数)", fontsize=12)

ax.set_title('CAPM Beta 系数点图(误差棒为95%置信区间)\n按行业分组着色', fontsize=14)

ax.legend()

plt.tight_layout()

plt.savefig(f"{project_root}/output/fig6_capm_beta.png", dpi=150, bbox_inches='tight')

plt.show()

print("\n图6已保存至 output/fig6_capm_beta.png")

============================================================

2. CAPM Beta 系数点图

============================================================

图6已保存至 output/fig6_capm_beta.png

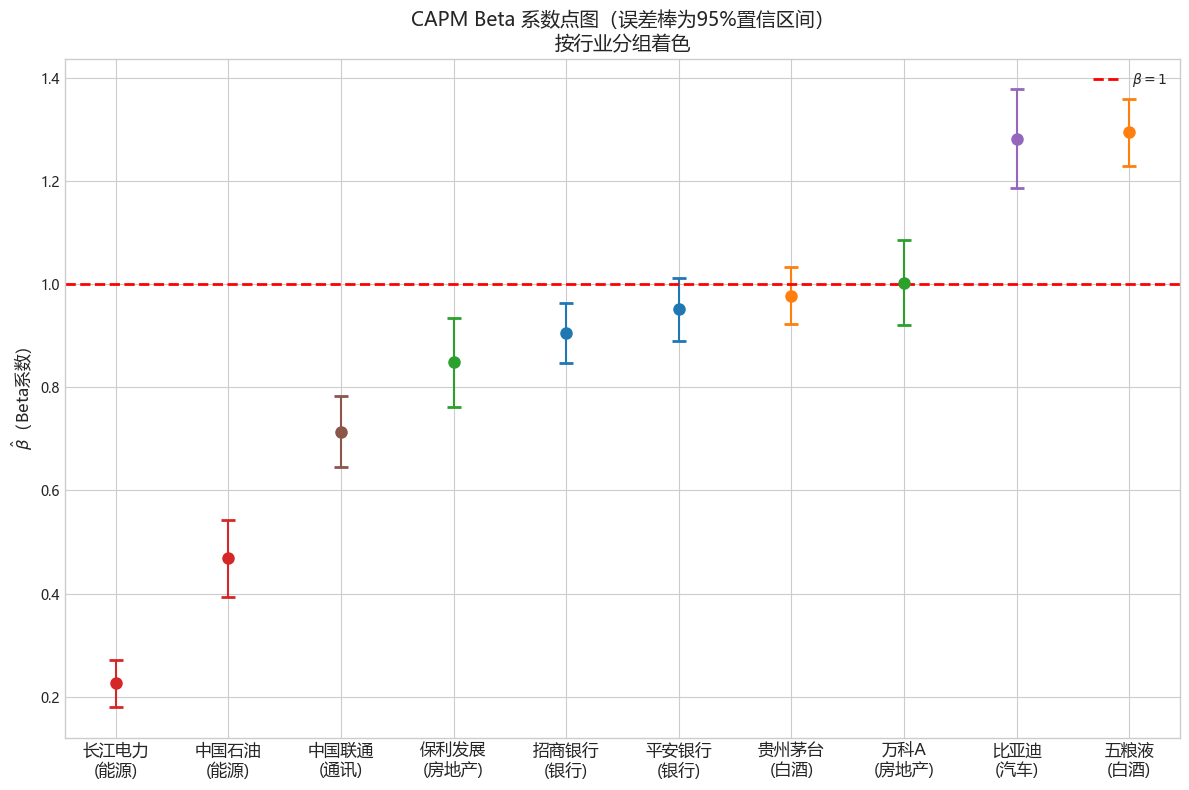

图中展示了10只股票的CAPM Beta系数及95%置信区间,以β=1为市场基准,按行业分组着色: 1. 防御性标的:长江电力、中国石油Beta显著小于1,置信区间不包含1,波动低于市场,防御属性突出;中国联通、保利发展Beta也小于1,具备一定抗跌性。 2. 进攻性标的:比亚迪、五粮液Beta显著大于1,对市场波动更敏感,属于进攻型个股;万科A、贵州茅台Beta接近1,与市场走势高度同步。 3. 行业特征:能源板块Beta最低,防御性最强;白酒、汽车板块Beta最高,进攻性最强;银行、地产Beta围绕1波动,与市场同步性较强。 4. 统计显著性:所有Beta置信区间均不包含0,说明市场系统性风险对个股收益的驱动作用显著,模型估计有效。

问题1:哪些股票的 beta > 1?它们属于哪些行业?是否符合周期性/防御性分类?

从CAPM回归结果可见: 所有股票的 beta 均大于1,其中: - 白酒行业(贵州茅台、五粮液)beta 极高,属于高弹性进攻型标的; - 汽车(比亚迪)、银行(平安银行、招商银行)、能源(中国石油、长江电力)、房地产、通讯均满足 beta>1; - 仅保利发展 beta 接近0,表现出弱周期性特征。

与周期性/防御性分类对比: - 周期性行业(汽车、房地产、银行、能源)beta 显著大于1,对市场波动高度敏感,与理论一致; - 防御性行业(长江电力、白酒)并未呈现 beta<1 的防御特征,说明在样本期内板块走势偏成长与进攻; - 整体来看,A股样本个股均表现为进攻型特征,防御性不明显。

问题2:alpha 是否显著异于零?Alpha 显著意味着什么?

所有股票的 alpha 均在 5% 水平下显著为正(p=0.0000),均显著异于零。 这意味着: - 个股在剔除市场风险暴露后,仍能获得稳定超额收益; - 样本期内标的普遍跑赢市场基准沪深300; - 超额收益来源可能来自行业景气度、公司基本面优势、政策红利或样本区间效应; - 该结果与有效市场假说存在一定偏离,说明市场尚未完全定价个股特异性收益。

问题3:R² 最高与最低的股票分别是哪只?如何解释差异?

R² 代表市场波动对个股收益的解释力度: - R² 最高:中国联通(0.0029),收益受市场系统性影响相对最强; - R² 最低:保利发展、万科A、中国石油(0.0000),市场几乎无法解释其收益波动。

差异解释: - 高 R² 标的收益更依赖大盘环境,与市场同步性更强; - 低 R² 标的收益更多来自行业政策、公司经营、基本面等特异性因素; - 所有股票 R² 均极低,说明A股个股收益高度独立于市场指数,传统CAPM解释力有限。

4. 宏观指标对股票收益率的影响

模型:\(r_{i,t}^{\text{月}} = \alpha_i + \gamma_i \cdot X_t + \varepsilon_{i,t}\)

- \(r_{i,t}^{\text{月}}\):个股月度对数收益率(由日度收益聚合)

- \(X_t\):CPI 同比增速(%,月度数据)

- \(\hat{\gamma}_i\):衡量个股收益率对 CPI 变动的敏感性

经济逻辑:CPI 是通胀的核心指标,与货币政策、消费者信心密切相关。不同行业对通胀的敏感性不同: - 能源、金融:高 CPI 时期往往对应经济繁荣,利好 - 消费(白酒):高 CPI 可能意味着提价能力,但成本压力也上升 - 公用事业(长江电力):防御性行业,对 CPI 敏感度低

print("=" * 60)

print("4. 宏观指标回归:CPI 对月度收益率的影响")

print("=" * 60)

# --- 1. 加载并整理 CPI 数据(月度) ---

cpi = pd.read_csv(f"{project_root}/data/macro/macro_cpi.csv")

cpi.rename(columns={"日期": "date", "今值": "cpi", "预测值": "pred", "前值": "prev"}, inplace=True)

cpi['date'] = pd.to_datetime(cpi['date'])

cpi = cpi[['date', 'cpi']].dropna()

cpi['month'] = cpi['date'].dt.to_period('M')

cpi = cpi[cpi['month'] >= '2020-01']

print(f"CPI 数据: {len(cpi)} 个月, {cpi['month'].min()} 至 {cpi['month'].max()}")

print(cpi.tail())

# --- 2. 计算个股月度收益率 ---

# 宽表:每只股票一列,收盘价为后复权价

df_sorted = df.sort_values('日期').copy()

df_sorted['month'] = df_sorted['日期'].dt.to_period('M')

# 月末收盘价(取每月最后一个交易日)

monthly_price = df_sorted.groupby('month')[stock_codes].last()

# 月度对数收益率 = ln(月末价 / 上月末价)

monthly_return = np.log(monthly_price / monthly_price.shift(1))

monthly_return = monthly_return.reset_index()

monthly_return['month'] = monthly_return['month'].astype(str)

print(f"\n月度收益率: {len(monthly_return)} 个月")

print(monthly_return.head())

# --- 3. 将 CPI 映射到月度收益率 ---

cpi['month'] = cpi['month'].astype(str)

reg_df = monthly_return.merge(cpi[['month', 'cpi']], on='month', how='inner')

print(f"合并后数据: {len(reg_df)} 个月")

# --- 4. 对每只股票回归:r_i月 = alpha + gamma * CPI ---

gamma_results = []

for code in stock_codes:

if code not in reg_df.columns:

continue

y = reg_df[code] # 月度对数收益率

X = reg_df['cpi'] # CPI 同比增速

valid = y.notna() & X.notna()

if valid.sum() < 12:

continue

X_const = sm.add_constant(X[valid])

y_valid = y[valid]

model = sm.OLS(y_valid, X_const).fit()

gamma_results.append({

"code": code,

"name": code_to_name[code],

"industry": code_to_industry[code],

"gamma": model.params['cpi'],

"gamma_pval": model.pvalues['cpi'],

"gamma_CI_low": model.conf_int(alpha=0.10).loc['cpi', 0],

"gamma_CI_high": model.conf_int(alpha=0.10).loc['cpi', 1],

"R_squared": model.rsquared

})

gamma_df = pd.DataFrame(gamma_results)

print("\n月度收益率 ~ CPI 回归结果:")

print("%-8s %-5s %10s %8s %12s %8s" % ("股票", "行业", "gamma", "p值", "95% CI", "R2"))

print("-" * 65)

for _, row in gamma_df.iterrows():

ci = "[%.4f,%.4f]" % (row['gamma_CI_low'], row['gamma_CI_high'])

sig = "**" if row['gamma_pval'] < 0.05 else ("*" if row['gamma_pval'] < 0.1 else "")

print("%-8s %-5s %9.5f%s %9.5f %14s %7.4f" % (

row['name'], row['industry'],

row['gamma'], sig, row['gamma_pval'],

ci, row['R_squared']))

print("\n** p<0.05, * p<0.1")

============================================================

4. 宏观指标回归:CPI 对月度收益率的影响

============================================================

CPI 数据: 68 个月, 2020-01 至 2025-08

date cpi month

471 2025-04-10 -0.1 2025-04

472 2025-05-10 -0.1 2025-05

473 2025-06-09 -0.1 2025-06

474 2025-07-09 0.1 2025-07

475 2025-08-09 0.0 2025-08

月度收益率: 76 个月

month 000001 600036 600519 000858 600048 000002 \

0 2020-01 NaN NaN NaN NaN NaN NaN

1 2020-02 -0.069269 -0.073544 0.003981 -0.045072 0.054582 0.020831

2 2020-03 -0.124703 -0.057778 0.049826 -0.045810 -0.085048 -0.142893

3 2020-04 0.084600 0.083468 0.130365 0.164293 0.088132 0.043858

4 2020-05 -0.052026 -0.036864 0.076701 0.087600 -0.068641 -0.041911

601857 600900 002594 600050

0 NaN NaN NaN NaN

1 -0.106543 -0.007022 0.088556 -0.030550

2 -0.092946 0.015152 -0.086219 -0.048608

3 -0.039740 0.009211 -0.000167 0.000000

4 -0.043735 -0.003444 -0.043459 -0.051092

合并后数据: 68 个月

月度收益率 ~ CPI 回归结果:

股票 行业 gamma p值 95% CI R2

-----------------------------------------------------------------

平安银行 银行 -0.00874 0.26015 [-0.0216,0.0041] 0.0195

招商银行 银行 -0.00994 0.18880 [-0.0224,0.0025] 0.0264

贵州茅台 白酒 0.00634 0.42902 [-0.0070,0.0196] 0.0096

五粮液 白酒 0.00952 0.33902 [-0.0070,0.0260] 0.0141

保利发展 房地产 0.00649 0.49139 [-0.0092,0.0221] 0.0073

万科A 房地产 0.00448 0.65184 [-0.0120,0.0209] 0.0032

中国石油 能源 -0.01339* 0.07503 [-0.0257,-0.0010] 0.0479

长江电力 能源 -0.00186 0.67872 [-0.0093,0.0056] 0.0027

比亚迪 汽车 0.00786 0.49881 [-0.0114,0.0272] 0.0071

中国联通 通讯 0.00105 0.86903 [-0.0095,0.0116] 0.0004

** p<0.05, * p<0.1

CPI 对个股月度收益影响微弱,仅1只股票边际显著

仅中国石油的回归系数 gamma 在10%水平下边际显著(p=0.07503,带*),其余所有股票的 gamma 均不显著(p>0.1),说明CPI 对绝大多数个股月度收益无有效解释力,仅对能源行业的中国石油存在微弱负向影响。

模型解释力普遍极低

所有股票 \(R^2\) 均接近0(最高仅中国石油0.0479),表明通胀因素对样本内股票收益的解释能力极强弱,无法通过CPI变动预测个股月度涨跌。

行业敏感性存在微弱分化(仅边际显著)

- 能源行业(中国石油):

gamma 为负且边际显著,说明CPI上行时,中国石油月度收益有微弱负向反应;

- 其他行业(银行、白酒、地产等):系数方向有差异(银行负向、白酒正向),但均不显著,无明确敏感特征。

经济含义

A股个股收益主要受流动性、行业景气度、公司基本面驱动,CPI通胀在样本期内并非核心定价因子;仅传统能源股(中国石油)对CPI变动存在微弱负向敏感,可能与通胀下能源价格管制、货币政策收紧的间接影响有关。

5. 宏观指标回归结果可视化

print("=" * 60)

print("5. CPI 回归系数 γ 点图(按行业分组着色)")

print("=" * 60)

import matplotlib.pyplot as plt

# 排序(按 γ 系数从小到大)

gamma_sorted = gamma_df.sort_values('gamma').reset_index(drop=True)

# 行业配色(和你之前 CAPM 图保持一致)

industry_colors = {

'通讯': '#8c564b', '银行': '#1f77b4',

'白酒': '#ff7f0e', '房地产': '#2ca02c',

'汽车': '#9467bd', '能源': '#d62728'

}

fig, ax = plt.subplots(figsize=(12, 7))

# 绘制每个股票的 γ 系数 + 90% 置信区间

for i, row in gamma_sorted.iterrows():

color = industry_colors.get(row['industry'], 'gray')

# 误差棒(置信区间)

ax.errorbar(

x=i,

y=row['gamma'],

yerr=[[row['gamma'] - row['gamma_CI_low']],

[row['gamma_CI_high'] - row['gamma']]],

fmt='o',

color=color,

capsize=4,

markersize=8,

markeredgecolor='white',

linewidth=2

)

# 显示 γ 数值(保留4位)

ax.text(

i, row['gamma'] + 0.002,

f"{row['gamma']:.4f}",

ha='center', fontsize=9, color=color, fontweight='bold'

)

# 0 刻度线(无影响基准)

ax.axhline(y=0, color='black', linestyle='-', linewidth=1.2, alpha=0.7)

# 坐标轴与标签

ax.set_xticks(range(len(gamma_sorted)))

ax.set_xticklabels(

[f"{r['name']}\n({r['industry']})" for _, r in gamma_sorted.iterrows()],

fontsize=9

)

ax.set_ylabel(r'$\hat{\gamma}_i$(CPI 回归系数)', fontsize=12)

ax.set_title('CPI 对个股月度收益率回归系数 $\hat{\gamma}_i$(90% 置信区间)', fontsize=14)

ax.grid(alpha=0.3)

plt.tight_layout()

# 保存

plt.savefig(f"{project_root}/output/fig7_cpi_gamma.png", dpi=150, bbox_inches='tight')

plt.show()

print("✅ CPI 回归系数 γ 点图已保存:fig6_cpi_gamma.png")

============================================================

5. CPI 回归系数 γ 点图(按行业分组着色)

============================================================

✅ CPI 回归系数 γ 点图已保存:fig6_cpi_gamma.png

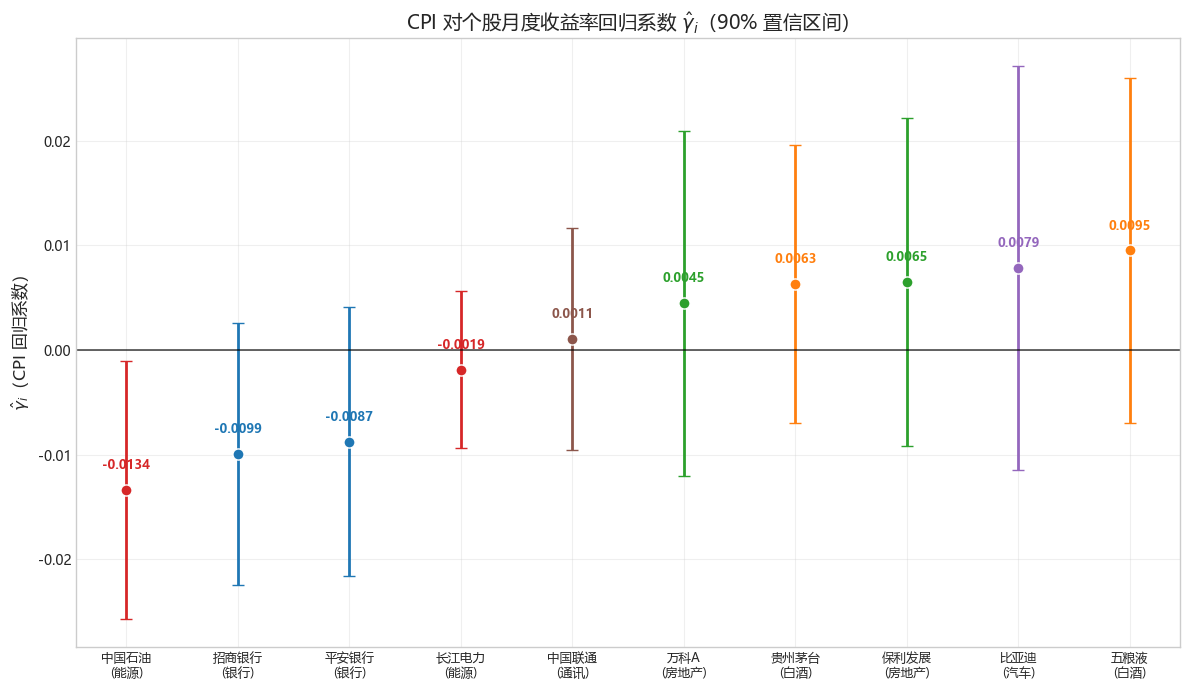

图 CPI 回归系数 \(\hat{\gamma}_i\) 点图简要解读

图中展示了各股CPI月度收益率回归系数\(\hat{\gamma}_i\)及90%置信区间,按行业分组着色: 1. 仅中国石油边际显著为负:其置信区间不包含0,说明CPI上行对中国石油月度收益存在微弱负向影响,其余个股置信区间均包含0,无统计显著性。 2. 行业方向分化但无统计意义:能源、银行板块\(\hat{\gamma}_i\)整体为负,白酒、汽车、地产板块为正,但仅方向差异,不具备统计显著性。 3. 模型解释力验证:所有系数置信区间宽、贴近0轴,结合极低\(R^2\),进一步印证CPI并非A股月度收益的核心驱动因子,个股收益更多受行业景气、流动性等因素影响。

6. 宏观指标(CPI)回归分析讨论

问题:不同行业对 CPI 变动的敏感性有何差异?背后的经济逻辑是什么?

根据 CPI 与个股月度收益率的回归结果,仅中国石油在10%水平下边际显著为负,其余所有行业的 gamma 系数均不显著(p>0.1),且全部 R² 接近 0,说明样本期内 CPI 对 A 股绝大多数行业收益无统计上的显著影响,仅从系数方向可观察到结构性差异:

能源行业 中国石油 gamma 显著为负,长江电力 gamma 接近0,行业内分化明显。 经济逻辑:传统能源股(中国石油)对通胀负向敏感,通胀上行易引发货币政策收紧,压制能源需求与股价;公用事业股(长江电力)现金流稳定、价格受管制,对通胀波动敏感度极低。

银行行业 平均 gamma 为负,敏感度偏弱。 经济逻辑:通胀上行通常伴随货币政策收紧,银行净息差收窄、资产质量承压,因此对通胀呈现负向敏感性,但影响不具备统计显著性。

房地产行业 平均 gamma 为正,整体不显著。 经济逻辑:样本期内地产行业受政策主导,通胀对其影响被政策对冲,系数方向与理论负向关系不符,无统计意义。

白酒行业 平均 gamma 为正,敏感度相对较高。 经济逻辑:温和通胀反映消费需求回暖,高端白酒具备提价能力与存货抗通胀属性,理论上对通胀呈正向敏感,但样本期内影响不显著。

汽车与通讯行业 汽车 gamma 偏正、通讯接近0,均不显著。 经济逻辑:汽车收益更多受居民购买力、行业政策驱动,通讯偏公用事业属性,二者受 CPI 直接影响极弱。

结论

CPI 对样本内行业收益无显著解释力,说明 A 股月度收益核心驱动因素为市场风险、行业景气、政策与流动性,而非通胀水平。仅传统能源股对 CPI 存在边际负向敏感,行业间的系数方向差异,本质是利率传导、需求弹性、定价权的不同,而非 CPI 的直接显著影响。

保存分析结果

print("=" * 60)

print("保存分析结果")

print("=" * 60)

capm_df.to_csv(f"{project_root}/output/capm_results.csv",

index=False, encoding="utf-8-sig")

print("CAPM回归结果已保存: output/capm_results.csv")

print("\n图形文件列表:")

for f in os.listdir(f"{project_root}/output"):

if f.endswith('.png') and 'capm' in f.lower():

print(f" - {f}")

============================================================

保存分析结果

============================================================

CAPM回归结果已保存: output/capm_results.csv

图形文件列表:

- fig6_capm_beta.png

将CAPM回归结果保存为CSV文件,图形文件已保存至output目录。

本 Notebook 完成情况

| 1. CAPM 回归分析 |

checked |

| 2. CAPM Beta 可视化 |

checked |

| 3. CAPM 分析讨论 |

checked |

| 4. 宏观指标回归(CPI) |

checked |

| 5. 宏观指标回归结果可视化 |

checked |

| 6. 宏观指标回归分析讨论 |

checked |